Articolo 6 L. 405/1990;

Articolo 1, D.P.R. 100/1998,

Articolo 74, comma 4, D.P.R. 633/1972;

Articolo 7 D.P.R. 542/1999;

Articolo 1, comma 471, L. 311/2004;

Articolo 36 D.P.R. 633/1972;

Gestione Bed & Breakfasts

Finanziamenti Bed & Breakfasts

Articolo 13 D.Lgs. 471/1997;

Articolo 10-ter D.Lgs. 74/2000

Risoluzione n. 16/E/2008;

Circolare n. 54/E/2005;

Circolare n. 40/E/1993;

Cassazione n. 4145/2014.

L’articolo 6, L. 405/1990, prescrive l’obbligo, per i soggetti passivi Iva, di procedere al pagamento di un acconto dell’Iva relativa all’ultimo periodo dell’anno (mese o trimestre), da effettuarsi entro il giorno 27 del mese di dicembre di ogni anno. Per l’anno 2024, il termine in parola scade il prossimo 27.12.2024.

Salvo le diverse ipotesi di esonero di cui infra, sono tenuti al versamento dell’anticipo Iva (articolo 6, L. 405/1990), i soggetti passivi che effettuano le liquidazioni e i versamenti dell’imposta sul valore aggiunto:

Gestione Bed & Breakfasts

Finanziamenti Bed & Breakfasts

Esoneri

L’obbligo di versare l’anticipo Iva non ricorre per i soli soggetti passivi Iva che, nel periodo d’imposta corrente (2024):

- devono versare un acconto inferiore a 103,29 euro;

- hanno cessato l’attività e non liquidano alcuna imposta per il mese di dicembre (se “mensili”) oppure per l’ultimo trimestre (se “trimestrali”);

- operano in regime di esonero ex articolo 34, comma 6, D.P.R. 633/1972 (es. i produttori agricoli);

- esercitano attività di intrattenimento in regime speciale (articolo 74, comma 6, D.P.R. 633/1972);

- applicano il regime forfetario ex L. 398/1991 (es. le società e le associazioni sportive dilettantistiche e le associazioni in genere);

- applicano il regime di vantaggio per l’imprenditoria giovanile (articolo 27, comma 1 – 2, D.L. 98/2011) o per gli autonomi (articolo 1, comma 54 – 89, L. 190/2014);

- hanno effettuato soltanto operazioni non imponibili o esenti Iva;

- hanno effettuato esclusivamente operazioni attive applicando lo “split payment”.

Ulteriori ipotesi di esonero

Tenuto conto dei diversi metodi di determinazione dell’acconto Iva previsti (storico, previsionale e analitico), non devono versare alcunché i soggetti passivi che:

- hanno iniziato l’attività nel corso del 2024, compreso il Gruppo Iva per il primo anno di adesione all’opzione (risposta ad interpello n. 859/2021);

- hanno evidenziato un credito Iva nella liquidazione di dicembre 2023 (se “mensili”) o dell’ultimo trimestre 2023 (se “trimestrali per natura”), ovvero nella dichiarazione annuale Iva relativa al 2023 (se “trimestrali per opzione”);

- prevedono di realizzare una eccedenza detraibile nella liquidazione di dicembre 2024 (se “mensili”) o dell’ultimo trimestre 2024 (se “trimestrali per natura”), ovvero nella dichiarazione annuale Iva relativa al 2024 (se “trimestrali per opzione”).

Metodi di determinazione dell’acconto

Esistono 3 metodi di determinazione dell’acconto Iva:

Ciascun soggetto passivo Iva può applicare il metodo a lui più favorevole o quello di più semplice determinazione. Inoltre, se, in base al metodo scelto, non risulti dovuta alcuna somma, non è necessario versare l’anticipo Iva.

Metodo storico

Il metodo “storico” permette di determinare l’acconto Iva in misura pari all’88% dell’imposta dovuta nell’ultimo mese o trimestre dell’anno precedente. La base di calcolo su cui applicare l’aliquota dell’88% è determinata dall’importo:

- risultante dalla liquidazione di dicembre 2023 per i soggetti mensili;

ESEMPIO

Gestione Bed & Breakfasts

Finanziamenti Bed & Breakfasts

- Acconto Iva 2023: euro 20.000

- Saldo Iva dicembre 2023: euro 50.000

- Totale Iva dovuta dicembre 2023: euro 70.000 = euro 50.000 + euro 20.000

- Acconto Iva 2024: euro 61.600 = euro 70.000 * 88%

- risultante dalla liquidazione dell’ultimo trimestre 2023, per i soggetti passivi trimestrali “per natura”;

ESEMPIO

- Acconto Iva 2023: euro 20.000

- Saldo Iva ultimo trimestre 2023: euro 40.000

- Totale Iva dovuta ultimo trimestre 2023: euro 60.000 = euro 40.000 + 20.000

- Acconto Iva 2024: euro 52.800 = 60.000 * 88%

- risultante a saldo dalla dichiarazione Iva relativa all’anno 2023, per i soggetti passivi trimestrali “per opzione”.

ESEMPIO

- Acconto Iva 2023: euro 5.000

- Saldo dichiarazione annuale Iva relativa al 2023: euro 9.090 di cui euro 90 a titolo di interesse (1%)

- Totale Iva dovuta per l’ultimo trimestre 2023: euro 14.000 = euro 5.000 + euro 9.090 – euro 90

- Acconto Iva 2024: euro 12.320 = euro 14.000 * 88%

![]() Nota bene

Nota bene

La base di calcolo deve essere assunta al lordo dell’eventuale acconto versato nel mese di dicembre 2023 e al netto degli eventuali interessi dovuti nella dichiarazione annuale Iva per il 2023.

Se a causa di variazioni significative del volume d’affari (rispetto al 2023), il soggetto passivo Iva dovesse transitare nel 2024:

- dal regime mensile al regime trimestrale, la base di calcolo dell’acconto Iva 2024 è pari all’ammontare dell’Iva versata nei mesi di ottobre, novembre e dicembre 2023 (compreso l’eventuale acconto), al netto dell’eventuale eccedenza detraibile risultante dalla liquidazione di dicembre 2023;

- dal regime trimestrale al regime mensile, la base di calcolo dell’acconto Iva 2024 è pari ad un terzo dell’Iva versata nell’ultimo trimestre 2023, compreso l’acconto (se trimestrali “per natura”), oppure un terzo dell’Iva versata nella dichiarazione annuale del 2023, compreso l’acconto (se trimestrali “per opzione”).

Metodo previsionale

Il metodo “previsionale” consente di determinare l’acconto Iva, basandosi sulla stima delle operazioni relative all’ultimo mese o trimestre del 2024. In particolare, la base di calcolo su cui applicare l’aliquota dell’88% è determinata dall’importo che il soggetto passivo prevede di dover versare:

- per il mese di dicembre 2024, se contribuente “mensili”;

- per il quarto trimestre del 2024, se contribuenti trimestrali “per natura”;

- in sede di dichiarazione annuale Iva per il 2024, se contribuenti trimestrali “per opzione”.

![]() L’applicazione di tale metodo è particolarmente delicata, poiché espone il soggetto passivo alla sanzione per carente o omesso versamento dell’anticipo Iva, qualora la liquidazione definitiva si chiuda con un debito Iva superiore alla previsione. È necessario, quindi, avere ragionevole certezza riguardo alle fatture attive e passive dell’ultima frazione del periodo d’imposta in corso (2024).

L’applicazione di tale metodo è particolarmente delicata, poiché espone il soggetto passivo alla sanzione per carente o omesso versamento dell’anticipo Iva, qualora la liquidazione definitiva si chiuda con un debito Iva superiore alla previsione. È necessario, quindi, avere ragionevole certezza riguardo alle fatture attive e passive dell’ultima frazione del periodo d’imposta in corso (2024).

Metodo analitico

Il metodo “analitico” consente di determinare la base di calcolo dell’acconto Iva 2024 in misura pari al 100% dell’importo risultante da una specifica liquidazione datata 20.12.2024, la quale considera:

- per i contribuenti trimestrali, le operazioni attive effettuate nel periodo 1.10.2024 – 20.12.2024 (comprese quelle oggetto di fatturazione differita) e delle operazioni passive registrate nel periodo 1.10.2024 – 20.12.2024;

Cessione crediti fiscali

procedure celeri

ESEMPIO

- Iva fatture di vendita 1.10.2024 – 20.12.2024: euro 15.000

- Iva fatture di vendita oggetto di fatturazione differita entro il 20.12.2024: euro 1.000

- Iva detraibile fatture di acquisto registrate 1.10.2024 – 20.12.2024: euro 8.000

- Saldo credito Iva terzo trimestre 2024: euro 1.500

- Acconto Iva 2024: euro 6.500 = euro 15.000 + euro 1.000 – euro 8.000 – euro 1.500)

- per i contribuenti mensili, le operazioni attive effettuate nel periodo 1.12.2024 – 20.12.2024 (ivi comprese quelle oggetto di fatturazione differita) e delle operazioni passive registrate nel medesimo periodo (1.12.2024 – 20.12.2024).

ESEMPIO

- IVA fatture emesse 1.12.2024 – 20.12.2024: euro 11.500

- Iva fatture di vendita oggetto di fatturazione differita entro il 20.12.2024: euro 500

- IVA detraibile fatture di acquisto registrate 1.12.2024 – 20.12.2024: euro 6.000

- Saldo credito Iva mese di novembre 2024: euro 800

- Acconto Iva 2024: euro 5.200 = euro 11.500 + euro 500 – euro 6.000 – euro 800)

Regole particolari di determinazione acconto IVA

Per garantire una corretta determinazione dell’acconto Iva, è essenziale considerare le disposizioni specifiche previste per diverse categorie di contribuenti:

- soggetti passivi Iva che operano nei settori di cui all’articolo 1, comma 471, L. 311/2004, (es. le aziende che somministrano acqua, gas, energia elettrica, ecc.), per i quali l’acconto Iva 2024 è determinato in misura pari al 97% della media dei versamenti effettuati (o dovuti) nei primi tre trimestri del 2024, se nel 2023 hanno versato Iva per un importo superiore a euro 2.000.000 (c.d. “metodo storico speciale”);

![]() Nota bene

Nota bene

Per tali contribuenti è precluso l’utilizzo del metodo storico ordinario e di quello previsionale, mentre è consentita l’applicazione del metodo analitico (risoluzione n. 16/E /2008 e circolare n. 54/E/2005). Se partecipano a una liquidazione Iva di gruppo (articolo 73, comma 3, D.P.R. 633/1972), l’acconto del gruppo è determinato sommando algebricamente l’acconto dovuto dai soggetti tenuti ad applicare il metodo “storico speciale” e l’acconto dovuto dalle altre società partecipanti, calcolato secondo il metodo più vantaggioso tra quello “storico” o “previsionale”. Resta ferma la possibilità di applicare il metodo “analitico” (risposta interpello n. 350/2019).

![]() Nota bene

Nota bene

Questi soggetti devono calcolare l’acconto Iva utilizzando il dato storico sommando algebricamente le risultanze dell’ultima liquidazione periodica del 2023 (per i contribuenti “mensili” e per quelli trimestrali “per natura”) e della dichiarazione annuale Iva per il 2023 (per i contribuenti trimestrali “per opzione”), tenendo conto dei correttivi da apportare alle citate risultanze, qualora nel corso del 2024 si siano verificate variazioni nei volumi d’affari delle attività gestite separatamente rispetto al 2023. Possono anche calcolare il dato previsionale (e si ritiene anche quello effettivo) con gli stessi criteri, ma con riferimento alle risultanze previste per il 2024.

- soggetti che affidano a terzi la tenuta della contabilità;

L’acconto Iva 2024 è determinato in misura pari a due terzi dell’imposta dovuta risultante dalla liquidazione di dicembre 2024, considerando le annotazioni effettuate nel mese di novembre 2024 (circolare n. 40/E/1993).

- A. e società soggette allo split payment;

L’acconto Iva è determinato secondo i metodi ordinari (storico, previsionale o analitico), considerando l’imposta versata all’Erario mediante lo split payment, indipendentemente dal metodo di versamento utilizzato (modello F24 o annotazione nei registri IVA).

Termine di versamento dell’acconto iva

L’acconto Iva deve essere versato in un’unica soluzione – senza possibilità di rateizzazione (articolo 20, comma 1, D.Lgs. 241/1997) – entro il giorno 27 del mese di dicembre di ogni anno, con l’avvertenza che, se il termine scade di sabato (o in un giorno festivo), la scadenza è automaticamente prorogata al primo giorno feriale successivo (articolo 18, comma 1, D.Lgs. 241/1997).

Mutuo asta 100%

Assistenza consulenza acquisto in asta

Per l’anno 2024, il termine ultimo per il versamento dell’anticipo scadrà, quindi, il prossimo 27.12.2024.

Modalità di versamento dell’acconto Iva

Il pagamento dell’acconto Iva:

- può essere oggetto di compensazione con eventuali crediti d’imposta o contributivi, rispettando i limiti previsti in materia;

- deve essere effettuato mediante il modello di pagamento unificato F24:

- che può essere presentato direttamente o tramite intermediari autorizzati, ricorrendo alle diverse modalità disponibili (F24 online, F24web, F24 cumulativo), con la possibilità di utilizzare l’Homebanking, a condizione che la delega di pagamento non contenga compensazioni con altri crediti tributari;

- utilizzando il codice tributo 6013 (se contribuenti mensili) o il codice tributo 6035 (se contribuenti trimestrali).

![]() Nota bene

Nota bene

Il contribuente che ha adottato la liquidazione trimestrale “per opzione” non è tenuto a versare la maggiorazione dell’1% (articolo 7, comma 3, D.P.R. 542/1999). Questa maggiorazione, a titolo di interesse, si applica solo sui versamenti relativi ai primi tre trimestri dell’anno e su quelli effettuati come saldo nella dichiarazione annuale.

| Contribuente | Periodo | Codice tributo sezione Erario | Note |

| Mensile | 2024 | 6013 | Possibilità di compensazione con altri crediti |

| Trimestrale | 2024 | 6035 | Possibilità di compensazione con altri crediti Non sono dovuti interessi |

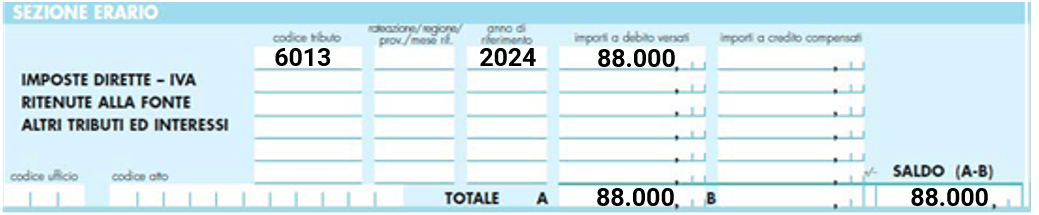

ESEMPIO

Si consideri il caso di un contribuente “mensile” che determina l’acconto Iva 2024 utilizzando il metodo storico. Si assumano, altresì, i seguenti dati:

- saldo liquidazione dicembre 2023: euro 100.000 = euro 48.000 (acconto Iva 2023) + 52.000 (saldo Iva 2023)

- Acconto Iva 2024 = euro 88.000 = (euro 100.000 *88%)

Di seguito un esempio di compilazione della delega di pagamento (F24)

Scomputo dell’acconto

L’importo versato a titolo di acconto per l’anno 2024 deve essere scomputato, rispettivamente, dall’importo risultante:

- dalla liquidazione relativa al mese di dicembre 2024 (entro il 16.1.2025), per i contribuenti “mensili”;

- dalla liquidazione relativa all’ultimo trimestre 2024 (entro il 17.2.2025), per i contribuenti trimestrali “per natura”;

- dal saldo relativo all’anno 2024 (entro il 17.3.2025), per i contribuenti trimestrali “per opzione”.

Il contribuente è altresì tenuto a dare evidenza, nella dichiarazione annuale Iva (rigo VH17), del metodo adottato ai fini della determinazione dell’acconto Iva, utilizzando uno dei seguenti codici:

| codice | Metodo adottato |

| 1 | metodo storico |

| 2 | metodo previsionale |

| 3 | metodo analitico |

| 4 | Per i soggetti che operano in particolari settori |

Sanzioni

In caso di omesso, insufficiente o ritardato versamento dell’acconto Iva, si applica una sanzione amministrativa, come previsto dall’articolo 13, D.Lgs. 471/1997, che può essere del 30% o del 15%, per le violazioni commesse sino allo scorso 31.8.2024. Per le violazioni commesse dall’1.9.2024, il D.Lgs. 87/2024, ha apportato significative modifiche all’articolo 13, D.Lgs. 471/97, disponendo la riduzione della sanzione dal 30% al 25%, con la conseguenza che se il tardivo versamento è contenuto:

- nei 90 giorni, la sanzione non è più del 15% ma del 12,5%.

- nei 14 giorni, la sanzione del 12,5% è ridotta a 1/15 per giorno di ritardo (articolo 13, D.Lgs. 471/1997).

Pertanto, per effetto delle novità introdotte dal D.Lgs. 87/2024, posto che per le violazioni commesse dall’1.9.2024 la sanzione è stata abbassata dal 30% al 25%, consegue che se il ritardo è contenuto nei 14 giorni, la riduzione a 1/15 per giorno di ritardo va calcolata sulla sanzione del 12,5% e non più su quella del 15%.

![]() Nota bene

Nota bene

Secondo la Corte di cassazione (sentenza n. 4145/2014) non può essere sanzionato il tardivo versamento dell’acconto Iva qualora, sulla base della dichiarazione annuale, risulti appurato che il contribuente sarebbe stato a credito rispetto all’acconto versato tardivamente.

Ravvedimento operoso

È possibile ricorrere all’istituto del ravvedimento operoso per sanare l’omesso o carente versamento dell’acconto Iva, mediante versamento delle sanzioni ridotte (a seconda di quando lo stesso verrà perfezionato), sempre che non sia stato nel frattempo notificato l’avviso di accertamento o quello bonario emesso a seguito di liquidazione automatica o di controllo formale della dichiarazione. Nel caso specifico dell’acconto Iva 2024, la sanzione da corrispondere per effetto del ravvedimento operoso (codice tributo 8904) è evidenziata nella tabella seguente:

| Ravvedimento operoso | Sanzione ridotta | Termine per ravvedimento |

| Entro 14 giorni da scadenza | 1,25% (12,5/10), a cui si aggiunge la riduzione ad 1/15 per giorno di ritardo | 10.1.2025 |

| Dal 15° al 30° giorno dalla scadenza | 1,25% (12,5/10), | Periodo compreso 11.1.2025 e il 26.1.2025 |

| Fra 31 giorni e 90 giorni da scadenza | 1,39% (12,5/9) | Periodo compreso 27.1.2025 e il 27.3.2025 |

| Entro il termine di presentazione della dichiarazione annuale IVA per il 2024 | 3,12% (25/8) | Periodo compreso tra il 28.3.2025 e il 30.4.2025 |

| Oltre il termine di presentazione della dichiarazione annuale IVA per il 2024 | 3,57% (25/7) | Oltre il 30.4.2025 |

![]() Nota bene

Nota bene

Oltre al versamento dell’acconto Iva dovuto e alla relativa sanzione per omesso versamento (ridotta in relazione al giorno in cui è perfezionato il ravvedimento), il contribuente dovrà corrispondere gli interessi moratori al tasso legale (codice tributo 1991), con maturazione giorno per giorno:

- al tasso del 2,5% su base annua a partire dall’1.1.2024, secondo quanto stabilito dal D.M. 29.11.2023;

- salvo eventuali modifiche che potrebbero essere apportate a partire dall’ 1.1.2025, le quali saranno determinate attraverso un D.M. da pubblicare sulla Gazzetta Ufficiale entro il prossimo 15.12.2024.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

Consulenza fiscale