Un risparmio di 6,9 miliardi di euro. È questo, secondo la Commissione Europea, il vantaggio economico per le imprese del Vecchio Continente che deriverebbe dall’insieme delle misure approvate dal pacchetto Omnibus in termini di minori costi amministrativi. Citando le parole della Commissione, la UE fa leva su questa semplificazione per “rafforzare la competitività delle aziende europee e stimolare la crescita, promuovendo un ambiente imprenditoriale favorevole ed evitando che le aziende siano soffocate da oneri normativi eccessivi”. Quindi è interessante capire come si arriva alla cifra di quasi sette miliardi e cosa rappresenta per le aziende. Secondo quanto chiarito nelle Domande e Risposte (Q&A) fornite dalla Commissione, il risparmio totale annuo derivante dalle modifiche all’ambito di applicazione della CSRD e dalle future modifiche agli ESRS ammonterebbe a circa 4,4 miliardi di euro. Una cifra che include un risparmio annuo di 0,8 miliardi di euro derivante dalla riduzione dell’ambito di applicazione della rendicontazione sulla Tassonomia. Oltre a tali tagli nei costi ricorrenti, si aggiungono quelli una tantum legati all’implementazione dei processi di rendicontazione e verifica, quindi quelli del primo anno di attuazione e di adeguamento alle direttive che saranno evitati per le imprese ora esentate. Stando ai calcoli della Commissione, si parla di circa 1,6 miliardi di euro per la CSRD e gli ESRS e 0,9 miliardi di euro per la Tassonomia.

Sono diversi i fattori che alleggeriscono i costi amministrativi delle imprese. La semplificazione prevista introduce una soglia di applicazione della CSRD per le aziende con più di 1.000 dipendenti, riducendo così il numero di imprese coinvolte. Si stima, in modo approssimativo, che questa modifica escluda circa 40.000 aziende, ovvero l’80% delle 50.000 inizialmente previste nell’ambito di applicazione della CSRD.

Quindi una parte dei risparmi deriva proprio dalla riduzione del numero di imprese obbligate a pubblicare il Report di sostenibilità secondo la CSRD. Inoltre, verrà snellito l’elenco dei KPI da riportare secondo gli ESRS, contribuendo a un taglio del 25% degli oneri amministrativi. Complessivamente, tra CSRD e Tassonomia, il risparmio annuo si può stimare in circa 110.000 euro per ciascuna azienda (4,4 miliardi per 40 mila imprese). A questi si aggiungono ulteriori risparmi sui costi una tantum legati all’implementazione della nuova normativa. Chiaramente questa cifra è poco indicativa in quanto legata a diversi fattori (le aziende che non faranno più la dichiarazione e quelle che avranno meno oneri), inoltre non tiene conto delle differenze dimensionali delle aziende.

Per un grande gruppo quotato l’implementazione della CSRD può arrivare a pesare dai 100 ai 300.000 euro. Chiaramente per le imprese di minori dimensioni il costo si può ridurre considerevolmente. Tuttavia, al di là dell’aspetto finanziario, quello che viene condiviso da molti è che la normativa era in certi aspetti eccessivamente complessa, andando a toccare indicatori non sempre considerati essenziali e a volte di difficile interpretazione. Da questo punto di vista una semplificazione era auspicata. Bisognerà vedere se la soluzione adottata, di escludere un buon numero di imprese dall’obbligo di reportistica, non rischi di costituire un freno per il processo di trasparenza che era stato avviato e su cui conta tutto il mondo finanziario per potere indirizzare i flussi finanziari verso la transizione ecologica.

Basti pensare che il numero di imprese che dovranno rendicontare (con più di 1000 dipendenti) è inferiore persino a quelle che dovevano redigere la DNF che bastava avessero più di 500 dipendenti. ESGnews ha chiesto alla Commissione Europea di spiegare questo paradosso. “La soglia proposta è ritenuta adeguata, in quanto permette di ottenere una riduzione significativa degli oneri di rendicontazione senza compromettere eccessivamente gli obiettivi del Green Deal europeo” è stata la risposta del portavoce.

Tornando ai costi, un’analisi dettagliata di come in realtà sono stati ottenuti i numeri della stima del risparmio emerge dal documento di accompagnamento (Commission Staff Working Document) al pacchetto di semplificazione delle normative sulla rendicontazione di sostenibilità, quindi CSRD, CSDD e Tassonomia presentato la settimana scorsa. L’obiettivo della Commissione era cercare di dare una stima accurata dei risparmi, senza eccedere nell’ottimismo.

Prestito personale

Delibera veloce

Le modifiche stabilite dall’Omnibus cercano di ridurre gli oneri legati alla disclosure ESG per le aziende: per esempio allineano le richieste tra CSRD e CSDD per evitare che le imprese siano chiamate a fornire due volte le stesse informazioni ed eliminano gli obblighi di rendicontazione o due diligence per le PMI lungo la catena di fornitura delle grandi imprese. Sul fronte della Tassonomia, le nuove regole hanno reso facoltativa la rendicontazione delle attività allineate, ponendo maggiore enfasi sul finanziamento della transizione.

Come la Commissione ha stimato l’ammontare dei risparmi del Pacchetto Omnibus

La prima difficoltà è stata una precisa stima della popolazione di imprese con più di 1000 dipendenti e un fatturato maggiore dei 50 milioni o 25 milioni di attivo patrimoniale, che sarebbero rimaste all’interno dell’ambito di applicazione. I calcoli si sono basati su dati provenienti da Orbis, fornitore commerciale di informazioni finanziarie e aziendali, e su ipotesi degli analisti della Commissione che hanno tenuto conto della possibilità da parte di aziende appartenenti a un gruppo che pubblica un report consolidato secondo la CSRD di non farlo singolarmente. A seconda delle ipotesi, la popolazione di aziende incluse passa da un numero minimo di 30.673 imprese a un massimo di 76.556 imprese.

La stima finale è di circa 10.000 che rimarrebbero soggette alla normativa, con circa l’80% delle imprese verrebbe escluso dall’ambito di applicazione.

Per i costi, invece, la Commissione ha preso come base quelli dello studio di CEPS e Milieu per EFRAG che l’ente aveva utilizzato per valutare il costo della nuova normativa. All’epoca era stato calcolato che la CSRD avrebbe comportato un incremento di 33.640 euro di costi annuali per azienda a cui aggiungere 56.350 euro per la revisione, mentre i costi una tantum erano stati stimati in 30.200 euro e 16.900 euro per la revisione.

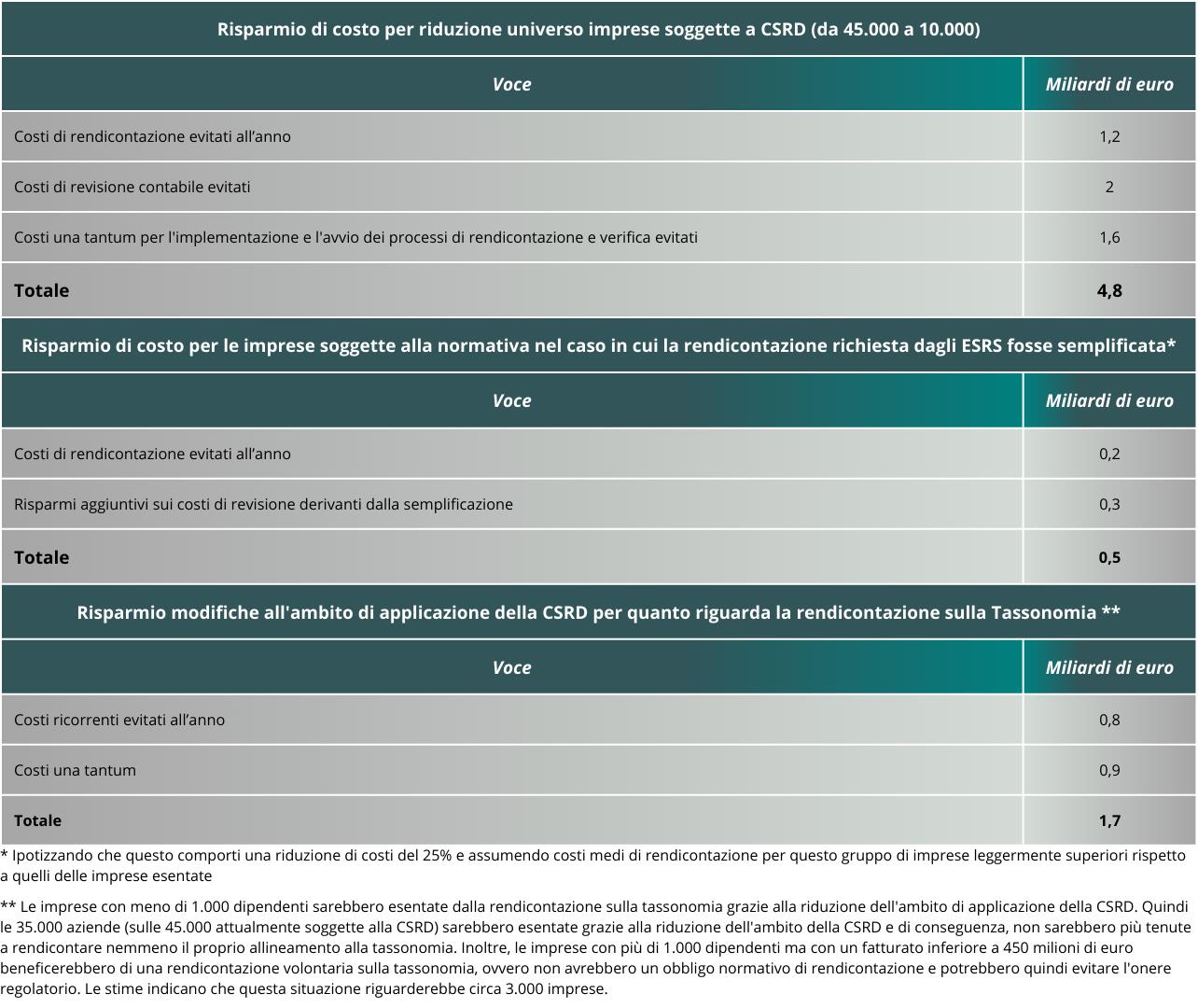

Chiaramente esistono numerose differenze nei costi tra le imprese, a seconda della loro dimensione e delle loro attività, ma considerando le medie dell’istituzione UE per le grandi imprese non quotate, il valore del risparmio totale sui costi incrementali di rendicontazione per le imprese esentate ammonterebbe a circa 1,2 miliardi di euro all’anno. Queste imprese risparmierebbero inoltre circa 2 miliardi di euro all’anno sui costi di revisione contabile e 1,6 miliardi di euro di costi per l’implementazione e l’avvio dei processi di rendicontazione e verifica evitati.

Quanto ai benefici economici derivanti dalla semplificazione degli ESRS, pari al 25% degli oneri amministrativi, e assumendo costi medi di rendicontazione per questo gruppo di imprese leggermente superiori rispetto a quelli delle imprese esentate (costi medi di rendicontazione pari a 65.000 euro l’anno e 120.000 euro per la revisione contabile), questo comporterebbe ulteriori risparmi sui costi di rendicontazione pari a 0,2 miliardi di euro all’anno con ulteriori risparmi aggiuntivi sui costi di revisione derivanti da tale semplificazione che potrebbero ammontare a 0,3 miliardi di euro.

Oltre ai risparmi relativi alla diminuzione del numero di aziende soggette alla rendicontazione CSRD e alla semplificazione degli ESRS, vi sarebbero poi quelli derivanti dalle modifiche all’ambito di applicazione della CSRD per quanto riguarda la rendicontazione sulla tassonomia (dato che l’obbligo di rendicontare l’allineamento alla tassonomia dipende dall’ambito di applicazione della CSRD).

Le imprese con meno di 1.000 dipendenti sarebbero esentate dalla rendicontazione sulla tassonomia grazie alla riduzione dell’ambito di applicazione della CSRD. Quindi le 35.000 aziende (sulle 45.000 attualmente soggette alla CSRD) sarebbero esentate grazie alla riduzione dell’ambito della CSRD, come anticipato, e, di conseguenza, non sarebbero più tenute a rendicontare nemmeno il proprio allineamento alla tassonomia. Inoltre, le imprese con più di 1.000 dipendenti ma con un fatturato inferiore a 450 milioni di euro beneficerebbero di una rendicontazione volontaria sulla tassonomia, ovvero non avrebbero un obbligo normativo di rendicontazione e potrebbero quindi evitare l’onere regolatorio. Le stime indicano che questa situazione riguarderebbe circa 3.000 imprese. Assumendo che tali imprese non optino per la rendicontazione volontaria si realizzerebbero così ulteriori risparmi sui costi stimati pari, in media, tra i 20.000 e i 50.000 euro all’anno per impresa, con costi una tantum tra 40.000 e 125.000 euro per impresa (ma potrebbero essere anche superiori, stando ai feedback ricevuti dalla Commissione sul documento).

Prestito condominio

per lavori di ristrutturazione

Applicando queste stime dei costi medi al numero stimato di imprese che sarebbero esentate dalla rendicontazione sulla tassonomia con il nuovo ambito di applicazione, si ottengono risparmi sui costi ricorrenti totali di circa 0,8 miliardi di euro all’anno a cui sarebbero da addizionare i costi una tantum per un totale di altri 0,9 miliardi di euro.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link